年会費無料クレジットカードおすすめまとめ

年会費無料クレジットカードおすすめまとめ

年会費無料でオススメのクレジットカードをまとめております。最後にクレジットカードの選び方も書いてみました。

▶︎各クレジットカードは新規契約時、ポイントサイト経由(ポイ活)だとさらにポイントが貰える場合がございます。「おすすめポイントサイト3選+α。初心者のためのポイ活紹介と始め方。」にまとめております。

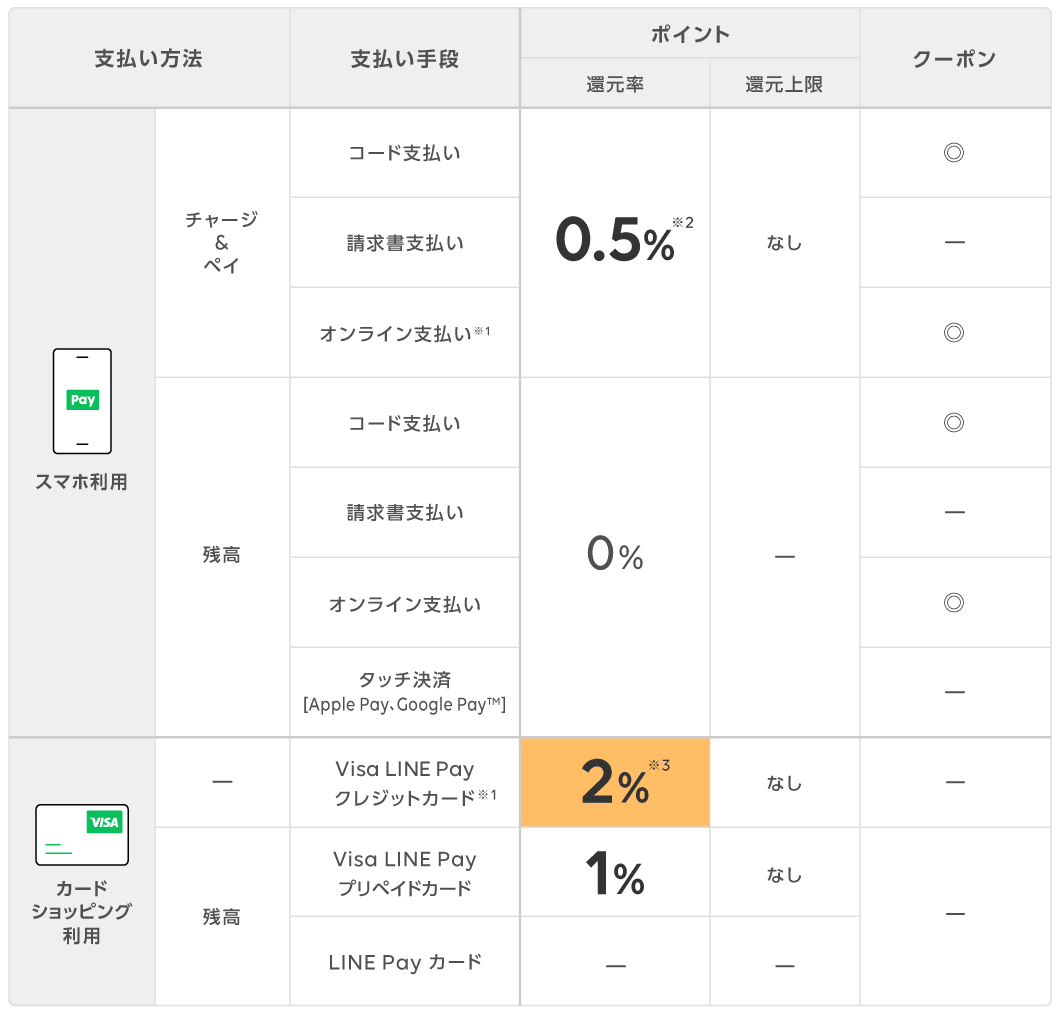

Visa LINE Payクレジットカード還元率2%

▶︎Visa LINE Payクレジットカードがお申し込み開始中です。

https://linepay.line.me/campaign/limited-card/

http://pay-blog.line.me/archives/23041436.html

- 年会費:初年度無料、2年目以降1,250円(税別)※2年目以降も年1回以上の利用で年会費は無料。

- 還元率:2%還元 ※特典内容は予告なく変更・終了となる可能性あり。

- 還元されるのは「LINEポイント」

厳密には、年会費は永年無料という体ではありませんが、1回利用で次の年無料になりますので、使い続ける場合、ずっと無料です。

Visa LINE Payクレジットカードのメリット

- LINEポイント2%還元

- 還元上限なし

初年度の基本還元率が2%ですので、還元されるのが「LINEポイント」でもOKなら、どなたにもお得なクレジットカードです。

いつも普通にクレジットカードを使っておられる方なら、他のペイ系、クレカ系キャンペーン時以外のショッピング、引き落とし、公共料金、税金等々は全部このクレジットカードにするだけでお得になります。

特にLINE系サービスをお使いの方、LINEポイントを貯めておられる方、LINE Payをお使いの方は必須ですので、今すぐ作った方が良いと思います!

単純にこのクレカを使うだけで、10%の消費税が実質8%に、8%なら6%になる感じです。還元がLINEポイントでもよければ、超オススメです!

▶︎2%は、お支払い金額毎の34円につき1ポイントです。

LINE Pay公式です。Visa LINE Payクレジットカードもチャージ&ペイもお支払いいただいた金額毎に還元いたします。最低支払い金額はございません。例えば、カードショッピングであれば34円のお支払いは初年度は1ポイント付与されます。よろしくお願いいたします。

— LINE Pay公式アカウント (@linepay_jp) April 27, 2020

Visa LINE Payクレジットカードのデメリット

・年会費1,250円(税別)

※初年度年会費無料、2年目以降も年1回以上(カード発行月より翌カード発行月末まで)のご利用で年会費は無料。

年会費も2年目以降は年1回以上使わないと、1,250円かかりますので注意しましょう。

LINE PayがApple Pay、Google Pay対応の「Visa LINE Payプリペイドカード」で非接触のiD決済に対応。LINEカードじゃない三井住友カードでもチャージ&ペイできるようになるとのことです。

https://k-tai.watch.impress.co.jp/docs/news/1286261.html

非接触が多くなるのはいいですね。まだ還元率がわからないので続報待ちでしょうか。ただ、この変更だと2%還元終わった後のLINEカードの出番がなくなりますよね。還元率次第ですが。

Visa LINE Payクレジットカードのまとめ

・LINE証券

・LINE Pocket Money

・BITMAX

・スマート投資(ワンコイン投資)

図中※2…Visa LINE PayクレジットカードはLINEポイント、対象の三井住友カードのチャージ&ペイではVポイントが付与されます。

図中※3…ポイント還元の対象外についてはこちら

現在、上記のようにLINE Payの残高払い還元率は0%です。還元を受けるにはこの「VISA LINE Payクレジットカード」が必須。なので、わざわざLINE Payを使わなくても、VISA LINE Payクレジットカードのみで、2%還元かませばOKだと思います。

対象の税金や公共料金などの請求書支払いにもポイントが付きますので、その際は、LINE PayにVISA LINE Payカード(チャージ&ペイと言います)でお支払いしましょう。お得です。

ご自身のお買い物環境やペイ環境を考慮して、VISA LINE Payクレジットカードを作ることを考えてみましょう。LINEポイントやクーポンが貯まっていく速度がグンと速くなります!

特にこだわりがなければ、還元率2%は高還元率ですので作ったほうが良いと思います。

LINEポイントをLINE証券などで現金化できればより使い勝手が広がりますね。2%だといろんな使い方ができますので、オススメです。

普通にクレカ1枚使ってるだけで2%還元は超強いですよね。お買い物量の多い方は必須ですね。ただ普段からあまりクレジットカード使っておられないなら(お買い物自体あまりしないなら)、そのまま今の経済圏や、お近くのいつも行くお店やいつもお使いのクレジットカードとかにポイントを集中させたままでも良いかもと思います。(もちろん2%を取りに行くのが良いと思いますが)還元されるのが、LINEポイント+対象店舗が決まっているクーポン+LINE系サービス割引なのでそこが許容できるか?というのは、選ぶ上で結構大きいような気がしますね。

セゾンパール・アメリカン・エキスプレス・カード

https://www.saisoncard.co.jp/amex/pearl/

QUICKPayで2%還元 ※上限あります

年会費は1100円ですが前年1円以上利用で翌年度無料。

https://www.saisoncard.co.jp/amex/pearl-cs/

永久不滅ポイントは永久不滅なのでその点で良いと思います。次は2022年3月末まで?はこのカードが主流になるかも知れませんね。

QUICPayは通常利用でもかなり使えると思いますので使い勝手も良くて還元率も良いクレジットカードですよね。QUICPay使えない場所は他のクレジットカードなどを使えば良いので、使い分けが必要になるかもです。

Tカード Prime

https://tsite.jp/pc/r/card/index.pl

Tカード Primeは日曜日の利用が1.5%還元になります。年会費は初年度無料、次年度1375円ですが年1回以上利用で翌年度無料。国内旅行損害保険(最高1,000万円)付帯、海外旅行損害保険(最高2,000万円)付帯。

Masterカードですし、コストコでも使えると思います。Tポイント貯めておられる方はご検討の価値ありかと思います。

楽天カード

最初の1枚クレジットカード迷っておられるなら、楽天カードもオススメです。私も持っておりますが、ほぼメインで使っております。

楽天カードは、

- 年会費無料

- 基本還元率1%です(100円で1ポイントを1円相当で使えます)

- 還元されるポイントは「楽天ポイント」

楽天カードは、楽天経済圏の楽天市場などで使う際に必須なクレジットカードです。楽天ポイントも貯めやすく使いやすいですし、どなたにもオススメできます。

▶︎これは、自分だけの感覚じゃなく、2019年度日本版顧客満足度調査のクレジットカード業種にて十数年連続で第1位を獲得していることからも、楽天カードは、多くの方が満足しているクレジットカードだと言えると思います。

https://corp.rakuten.co.jp/news/update/2019/1224_02.html

▶︎楽天カードの詳細は下記ブログ『楽天カードがオススメの理由。メリット・デメリット・キャンペーン情報も。』にまとめておりますので、ご検討下さいね。

※いつかわからないのですが、入会特典が7,000ポイントや8,000ポイントになる期間があります。

今だと、最初のクレジットカードは、VISA LINE Payクレジットカード、楽天カード、dカード、JCB CARD W、三井住友VISAカード、リクルートカード、ヤフーカード、エポスカード辺りがオススメでしょうか。選ぶ楽しみがあって面白いですよね。

どのクレジットカードにするにしても、最初の一枚は、国際ブランドに特にこだわりがない方や、ApplePayやauPay、コストコをお使いなら「Master」(公式サイトで世界で最も多くの場所で使えると紹介されています)。そうでないなら「VISA」でも良いかと思います。VISAは世界でシェア1位と言われています(2015ニールセンレポート/Wikipedia/三井住友カード公式サイト)。とは言えVISAもMasterも使える店舗数は同じのようですね。「JCB」は海外などで使えるお店が少ないのですが、ディズニーデザイン限定やハワイ関連でお得です!

■楽天ポイントを貯めておられるなら、アマゾンでも楽天カード。

何気に、アマゾンでも他のクレジットカードでお支払いするとポイントが付きますので、実は、アマゾンであんまりお買い物されない方は楽天カードなどの他の1%還元以上のクレジットカードがベストなんですよね。Amazonでいつもいっぱいお買い物されているならアマゾンカードをご検討されるのも良いと思います。でも今は「VISA LINE Payクレジットカード 」が3%還元ですので、それでも良いです!

dカード・dカードGOLD

dカードは

- 永年年会費無料

- 基本還元率は1%です(100円で1ポイントを1円相当で使えます)

- 還元されるのは「dポイント」

dカード・dカードGOLDのメリット

dカード、自分も持っているのですがメリットとしまして、

- 年会費無料

- 100円で1ポイントの基本1%還元

- ファミリーマートで5%還元キャンペーン中(dポイントカードも一緒に提示すると6%)

- マツキヨで3%お得(dポイントカードも一緒に提示すると4%)

- ドトールバリューカードチャージ4%還元

- スターバックスチャージで4%還元

- JAL国内線航空券購入で3%還元

- メルカリで2.5%お得

- ドコモオンラインショップでポイント2倍

- iD一体型なのでカードのみで非接触決済可能

- ドコモの料金をdカードでお支払いすると解約金1,000円が無料に、月の料金170円引きになります(dカードお支払い割)

- 光熱費など対象加盟店のお支払いに初めてで最大2,100ポイント

など、色々お得さがあります。上記のお店をよくお使いであれば持っていて損はないかなと思います。続きの最後に書いておりますが、dポイントも使いやすいです。

dポイントカードも提示できるお店なら、さらに1%還元されます。

▶︎あと、還元されるのがdポイントなので、ローソンお試し引換券やdポイント投資などの「d活」しやすいというのも良いメリットかなと思います。dポイントに集約したい方は、dカードかdカードGOLDを作っても良いかもと思います。

dカード・dカードGOLDのデメリット

dカードのデメリットは、ドコモ携帯料金をdカード払いしてもポイントがつかないことです。但しdカードで払うとドコモ携帯料金が月187円引きになる「dカードお支払い割」がありますのでそれとの兼ね合いでdカード払いするか決める感じでしょうか。あとはまあ良いクレジットカードだと思うのですが、つまり逆に言えば、あまり特徴が無いクレジットカードかも知れません。

まさに、ドコモのような安心感のある律儀なクレジットカードと言い換えておきます笑。でも、マツキヨ、スタバ、ドトールに結構使えますし、dポイントが貯まりますし、何気に使いやすいと思います。

dカードGOLDは、年会費1万円ですがドコモ料金10%還元があるので、ドコモのヘビーユーザーの方にオススメです。それ以外の方は特にメリットがないことがデメリットですね。

dカード、dカードGOLDまとめ。

dカード

dカードは私も持っておりますが、iD付きで便利良いです。dポイントもiDキャッシュバックとしてiD払いに充当して使えますので便利です。

最初のクレジットカードとしても、VISA LINE Payカードを作らない場合、dカードか楽天カードかという感じで選んでも良いかと思いますし、両方作っても良いと思います。

永年年会費無料ですので、今後もd払いを使おうと思われている方、dポイントを貯めたい方、ドコモユーザーの方、マツモトキヨシ、スタバやドトールをよく利用されている方は、作っておいて損はないかなと思います。還元率も100円で1円の1%なのでdポイントも貯まりやすいです。

デメリットですが、自分で使っておりますが、特にデメリットを感じたことはありません。大きな改悪がなければ、今後も使い続けると思います。

dカードGOLD

dカードGOLDは年会費が11,000円ですが、ドコモユーザーでドコモ携帯代金が月1万円以上の方は年会費の元が取れますのでオススメです(※名目上ドコモ携帯の料金のお支払いで10%つくのではなく、優待特典として10%つきます)。

携帯補償(3年10万円まで)、空港ラウンジ利用、海外旅行保険最大1億円などが必要な方も、dカードGOLDが良いと思います。ゴールドカードで海外旅行保険最大1億円はあまりないかなと思いますので、貴重です。

それ以外の方はあまりメリットが無いのがデメリットですので、あまり当てはまらない方でゴールドカードをお探しであれば、他の自分の生活にあったゴールドカードの方が良いかなと思います。例えば、エポスゴールドカードなども良いかと思います。

dカードGOLDはポイントサイトにもよくありますので、ポイ活されている方はポイントサイト経由がベストですね。追加で1万〜2万以上ポイントもらえることもあります。破格!

▶︎dカード

あと、dカードでは、ドコモの携帯料金をお支払いした時にポイントはつきませんが、月187円引きになる優遇があります。▶︎dカードお支払い割。ただ、今はもうキャリアにこだわる必要も無いと思います。楽天モバイルかサブブランドのUQモバイル/ワイモバイル、格安スマホ/格安SIMに乗り換えれば節約なんてもんじゃないぐらい固定費削減できますので、キャリア(ドコモ)にこだわりが無い場合は、乗り換えをオススメいたします。自分は楽天モバイル+ドコモです。ご参考になれば。

但し、めんどくさければ、ドコモだけを使うと決めて、スマホも光回線も全部ドコモにして、dカードかdカードGOLDにして、dポイントを中心に貯めるという選択はアリだと思います。お買い物もdショッピングデーの毎月20日にするなども。dポイント投資やローソンのお試し引換券はお得だと思います。そんな訳で個人的には他のポイントも全部、最終的に、楽天ポイントやdポイントやマイル等々に集約するような道筋を決めてポイントを貯めていくのが良いと思います!

JCB CARD W

- 年会費無料

- 基本還元率は1%です(1,000円で2ポイント。1ポイントを5円相当で使えます)

- 還元されるのは「OkiDokiポイント」

JCBの通常カードは、0.5%還元(1,000円で1ポイント)なのですが、JCB CARD Wだけ2倍の1%になります。

JCB CARD Wのメリット

メリットは、年会費無料、プラチナカードまでの道があること、還元率1%、スターバックスチャージ5%還元、セブンイレブン2%還元、アマゾン2%還元などです。

OkiDokiランド(JCBのポイントサイト)を経由すると、さらにポイントがもらえたりします。

スターバックスチャージは、多分、JCB CARD Wからチャージするのが一番お得なんじゃ無いかと思います。多分。何回もスタバっておられる方はこのカード作ってスタバチャージ専用にしても良いぐらいにお得さが高いですね。

私もそうですが、良くスタバってる方はJCB CARD Wかdカードが良いかな?

あと、ハワイでJCBは優遇されています。バス的なものに安く乗れたりします。

JCB CARD Wのデメリット

デメリットは、18歳〜39歳までしか作れないことと、JCBブランドは日本の会社ですので(ハワイやアジア以外の)海外で使える場所が少ないことでしょうか。

JCB CARD Wまとめ

年会費永年無料ですし、スターバックスやセブンイレブン、Amazonをお使いの方はオススメかと思います。

特に毎日結構、スターバックスに行かれる方で現金決済などされているなら、かなりお得になるんじゃないかと思います。5%還元ですので、500×30=15000×5%=750円として、毎日1杯ぐらい飲んでいるなら、月1杯分ぐらいは実質無料になる感じですね。

JCB CARD Wは39歳以下の方しか作れません。永年年会費無料ですので、40歳になる前に作っておくのも良いと思います!

JCBは「東京ディズニーランド」「東京ディズニーシー」のオフィシャルスポンサーで、「ユニバーサル・スタジオ・ジャパン」のオフィシャル・マーケティング・パートナーです!凄い。一般のJCBカードだとディズニーデザインとかあるんですよね。あと登りつめると詳細不明ですが「クラブ33」の噂も!?

リクルートカード

![]()

リクルートカードは、

- 年会費永年無料

- 還元率、1.2%還元(100円につき1.2ポイント。1ポイント1円で使えます。)

- 還元されるポイントは「リクルートポイント」

メリットは、年会費無料で1.2%還元。あと、ポンパレモール4.2%還元、じゃらんで3.2%還元です。

デメリットは、リクルートポイントなのでリクルート系サービスをお使いでなければ使いづらさがあるかも知れませんが、Pontaポイントに1p=1pで交換可能ですので使いやすくなります。

※たまに週末、入会特典が8千〜1万ポイントほどにアップする時があります。

![]()

今、VISA LINE Payクレジットカードでも税金5万円までは3%還元されるようです。あと、クレジットカードが無い場合はPayPayの請求書払いで0.5%還元いけるんじゃないかと思います。どちらも実際にやったこと無いので検証できておりません!

エポスカード

エポスカードは、

- 永年年会費無料

- 還元率は0.5%(200円で1ポイントが1円で使えます。)

- 還元されるポイントは「エポスポイント」

現在、新規入会で2,000ポイントプレゼントキャンペーン中です!

エポスカードは年50万円〜100万円ぐらい?使っているとエポスゴールドカードに無料招待してもらえますのでオススメです!エポスゴールドカードは、選べる3ショップ1.5%還元+EPARK0.5%還元+年間100万円でボーナス1万ポイントで実質3%還元の激強クレジットカードです!

メリットは、年会費無料、ゴールドカードもインビテーション(招待)があれば無料、海外旅行保険が自動付帯、マルコとマルオの7日間で年4回マルイでのお買い物が10%OFF、ROOMiDで賃貸の連帯保証人になってくれたり、デザインが多種多様だったりします。

デメリットは、通常0.5%還元と家族カードが無いこと、あと、地域によっては優待店舗が少ないことでしょうか。

なのでエポスカードを地道に使って、エポスゴールドカードに育てるのが良いと思います!

ワンピース、エヴァンゲリオン、すみっコぐらし、新サクラ大戦、バンドリ!、スタンドマイヒーローズ、イケメンシリーズ、劇場版「Fate/atay night [Heaven’s Feel]」、プリキュア、新テニスの王子様、ゴジラ、銀魂、オトメイト、等々。それぞれに数種のデザインと独自の入会特典もあります。別途プリペイドカードもあったりしますので、詳細はエポスカード公式サイト

海外旅行によく行かれる方は、その旅行のお支払いにエポスカードを使わなくても、持っているだけで自動で保険がつくので普通にオススメです。

あと、ある程度の金額(年間50万円〜100万円ぐらい?)使っているとゴールドカードのインビテーション(招待)がもらえるようですので、無料でゴールドカードを持つことができます。超強いですね。

マルコとマルオの7日間もありますので、通常安売りしないお店もマルイの中にあれば、その日はほぼ10%OFFになります。

マルイがお近くにある方は、年会費無料ですし、作っておいて損は無いクレジットカードだと思います。

エポスカード、調べれば調べるほど、特徴があって面白いクレジットカードですよね。ただ自分、海外旅行もせず、マルイが近くに無いこともあって作ってないのですが、個人的にちゃんと作って使い倒したいクレジットカードです!

イオンカード

イオンカードは

- 年会費永年無料(いろいろ種類があり全部じゃ無いですが)

- 基本還元率は0.5%(200円で1ポイントを1円相当で使えます)

- 還元されるのは「WAONポイント」

イオンカードのメリットは、全国のイオン、イオンモール、ダイエー、マックスバリュなどの対象店舗だと、ポイント2倍(200円で2ポイント)になり、還元率が1%になります。

また、イオングループ対象店舗で毎月20日30日のお客様感謝デーで5%OFF。

あと、「ショッピングセーフティ保険」でイオンカードで買った5,000円以上の商品を180日間補償してくれます。偶然事故(破損事故、火災事故、盗難事故)でイオンカードは年間50万円まで、イオンゴールドカードは年間300万円までです。スマホやパソコン、カメラなども対象らしく(未確認)、超強いですね。

https://www.aeon.co.jp/service/safety/

デメリットは、基本還元率が0.5%なことです。

あと、デメリットとまでは言えないかもですが、注意点としまして、ポイント還元が1回の利用ごとですので、1回利用で200円以下はポイントがつきません。SMART ICOCAのクイックチャージについては400円ごとに1ポイントです。

イオンカードセレクトならイオン銀行のキャッシュカード、WAONと一緒になっているので1枚で便利が良いですね。

イオンをお使いであれば、お客様感謝デーなどがありますので、「ショッピングセーフティ保険」と「お客様感謝デー」の為に作るのも良いと思います。

イオンカードの「ミニオンズ」は、イオンシネマでいつでも1,000円で映画を見ることができる激強凄いカードです!購入可能枚数年間50枚までの上限はありますが、映画好きの方でイオンシネマがお近くにある方は超オススメです。多分、通常時ならこの方法で映画を見るのが一番お安いんじゃないかと思います。(あとイオンオーナーズカード(イオン株100株以上)お持ちの方もイオンシネマ1,000円になります。詳細はこちらです。)詳細はこちら「映画をお得に見る方法まとめ」にまとめております。

普通のイオンカードでもイオンシネマ300円割引でお客様感謝デーは1100円になります。イオンカードは年会費無料なのに、イオン系のいろんなサービスが割引になるのが良いですよね。イオンが近くにある方は超お得なクレジットカードだと思います!

MUJIカード

MUJIカードは、

- 年会費永年無料(American Expressは年会費3,000円)

- 基本還元率は0.5%(1000円で1ポイント。1ポイント5円相当で使えます)

- 還元されるのは「永久不滅ポイント」

MUJIカードのメリット

- 入会金無料・年会費永年無料

- 入会で1,000ポイント(※有効期限6ヶ月)

- 5月と12月に500ポイント(※有効期限1ヶ月)

- 誕生月に購入で翌月500ポイント(※有効期限1ヶ月)

- 無印良品週間で10%OFF

- MUJI passportアプリ連携で毎年3月に3,000マイル(色々連携すれば増える)

- セゾンカードなので永久不滅ポイント0.5%還元(通常1,000円で1ポイント。200ポイントで1,000円分のamazonギフト券などに交換可能なので、1ポイント5円相当で0.5%還元)

- 無印良品なら還元率1.8%に(無印良品で買う場合だけ1,000円で3ポイントになる。永久不滅ポイント200ポイントをMUJIショッピングポイント1200ポイントに交換可能なので1.8%還元)

- セゾンカード・UCカードの優待も受けられる(西友・LIVIN(リヴィン)・サニーで割引など)

https://web.saisoncard.co.jp/index_content/saisoncard-yuutai-sub.html

MUJIカードのデメリット

- 毎年2回と誕生日ので毎年1,500円ポイントが貰えるが、有効期限がめっちゃ短いので失効しがち

- 永久不滅とはいえ、1,000円で1ポイントなのでポイントが貯まりにくい

MUJIカードのまとめ

MUJIカードはメインカードではなく、無印良品専用のサブカードであれば最高です。

毎年1,500ポイントもらえますので、それだけのために作るのも良いと思います。但し、有効期限が短いのですぐに使ってしまいましょう。

なので無印良品が近かったり、会社や学校の帰り道にあったり、頻繁に無印でお買い物できる環境であれば、持っておいて損はないと思います。

入会費も年会費も無料ですし、無印良品が近ければ、貰えるポイントを使わずになくしてしまうことも少ないと思います。

西友などもあれば尚良しですね。

ただ、メインカードにするにはやや忍びないですので、別のクレカをメインカードにして、MUJIカードは無印良品でショッピングをしたり、MUJIショッピングポイントを貰うためだけに持っておく、というのが良いのかなと思います。

そのため、個人的には、無印良品で頻繁にお買い物をするなら、MUJIカードを持って、「MUJI Passportアプリ」と連携。そんなにであれば、「MUJI Passportアプリ」のみでもマイルを貯めたりできるので、面白楽しくて良いかなと思います。

私は、無印が近くになく頻繁に行ける場所にいませんので、現在は残念ながらアプリのみしています。近くに引っ越したら作ります。

ヤフーカード

https://card.yahoo.co.jp/

ヤフーカードは

- 年会費無料

- 基本還元率は1%です(100円で1ポイントを1円相当で使えます)。

- 還元されるのは「Tポイント」

ヤフーカードはPayPayカードになることが決まっておりますので、その際、また大規模なキャンペーンがあるかも知れません!

ヤフーカードのメリット

Tポイントが貯まりますので、ウエルシアで毎月20日1.5倍(33%割引)でお買い物ができます「ウエル活」をされている方やウエルシアがお近くの方は、そのために持っても良いかなとも思います。

あと、YahooショッピングやLOHACOで3%還元です。

ヤーフーカードはTポイントカード一体型ですので、Tポイント提示できるお店で提示すると、さらに1%還元されますのでお得です。楽天カードやdカードと同じ感じですね。

ヤフーカードデメリット

デメリットと言いますか注意点としまして、ヤフーカードは決済ごと(商品単価ごと)のポイント還元ですので、100円以下を何度使ってもポイントはつかないので注意が必要です。▶︎詳細はこちら。

ありえない買い方ですが、99円を何回買っても0%還元です。(これはVISA LINE Payクレジットカードも同じかも知れませんが違うかもしれません。今はお支払い金額ごとの34円で1ポイントです。)

あと、ヤフーカードは2020年2月1日より、PayPay決済、PayPayチャージに使っても0%還元になっています(PayPay自体の還元率は0.5%〜1.5%あります)。

https://notice.yahoo.co.jp/card/archives/yjc_20191223_b1.html

ヤフーカードまとめ

ヤフーカード公式サイトはこちらです。

https://card.yahoo.co.jp/

ヤフーカードは、Yahooショッピングなどでも優遇があります!

ややお得度が下がっておりますので、PayPayカードが出てからでも良いかもですね。大規模なキャンペーンがあるかもですので!ないかもですが笑

三井住友カード

https://www.smbc-card.com/index.jsp

三井住友カードは

- 年会費は、ネットから申し込むと初年度無料、2年目以降1,375円(税込)〜。2年目以降年1回で無料のカードなどもあり。カードにより様々です。

- 基本還元率は0.5%(200円税込で1ポイントを1円相当で使えます)

- 還元されるのは「Vポイント」

現在、新規入会&Vpassスマホアプリログインで20%還元(最大12,000ポイント)プレゼントキャンペーン中です!

厳密には三井住友カードは年会費無料ではありませんが、ものにより、1回利用で次の年無料になるカードもあります。

三井住友カードのメリット

メリットは、

- 老舗のステイタス性があること

- プラチナカードまでの道があること

- NLはセブンイレブン、ファミリーマート、ローソン、マクドナルドで5%還元

- ココイコという街の対象店のカード利用で還元率アップ

- 選んだ3つのお店でポイント2倍

- カード単体でVISAタッチ決済かiD決済可能

などです。

還元率は0.5%なのですが、三井住友カード独自のサービスで還元率アップが期待できます。

三井住友カードのデメリット

デメリットは、基本還元率が0.5%なこと。ものにより、2年目から年会費がかかることなどです。

三井住友カードのまとめ

三井住友カードは、老舗のクレジットカード会社ですので、ある種ステイタス性があります。安心感とか信頼感ですね。

ちなみに、AmazonカードやVISA LINE Payクレジットカードも三井住友カードです(使えないサービスがあります)。

詳細は、下記、公式サイトをご確認くださいね。

https://www.smbc-card.com/index.jsp

自分は、AmazonMasterゴールドとして三井住友カードを持っております。三井住友カードの公式管理ページ「Vpass」も使いやすくて便利良いですが、コンビニで2.5%にならなかったり、ココイコなど使えないサービスがあるんですよね。。

Amazonカード

Amazonカードには2種類あります。Amazonプライム会員の方はゴールドがオススメです。

- Amazon Mastercard クラシック

- Amazon Mastercard ゴールド

▶︎公式:Amazonカード 公式サイト

[amazon asin="B0092VO0LI" kw="Amazon Mastercard クラシック" rakuten=0 yahoo=0]

[amazon asin="B0092VB6VK" kw="Amazon Mastercard ゴールド" rakuten=0 yahoo=0]

Amazon Mastercardゴールドは年会費の11,000円ですが、今のところ、マイペイす・リボで上限いっぱい設定+WEB明細+年6回請求で、リボ手数料無料で半額割引で5500円に、2年目から4,400円に割引できます。しかも、アマゾンプライムの年4,900円が無料です。

▶︎詳細はこちら「Amazonカードで年会費をリボ手数料無料で半額割引にする「マイ・ペイすリボ」設定方法」にまとめております。

Amazonをお使いでプライム会員ならAmzonマスターカードゴールドもオススメです。こちらに詳しく書いておりますのでご参考になれば幸いです。

現在、Amazonゴールドカードの申し込みができなくなっています。続報を待ちたいと思いますが、今後申し込みできなくなるかもしれません。

▶︎Amazonカードの詳細はこちら「Amazonマスターカードがオススメの理由。メリット・デメリット・注意点まとめ」にまとめております。

【余談】Orico Card THE POINT+Amazon Mastercardゴールド

最後になりますが、自分、アマゾンも結構よく使いますので、「Orico Card THE POINT」を私も使っております。下記改悪があって残念ですが、今後もTポイント貯めるカードとして使っていきたいと思います。

Orico Card THE POINTがあれば、オリコモール経由でアマゾンでのお買い物が0%還元〜カテゴリーにより最大4%還元されます。※【改悪】2/15から還元率がカテゴリー毎に変わり、ポイント対象外のカテゴリーが多くなりました。注意です。詳細はこちらです。

さらに、Amazon Mastercardゴールドは、通常時のアマゾンでのお買い物が2.5%還元です。

便利なのは、アマゾンカードで還元されるAmazonポイントは、他のクレジットカードのように変換など何もしなくても、次のAmazonの支払い時に出てきてすぐ使えることです。

という訳で、プライム会員ではなく、ポイント交換がめんどくさかったりすれば、Amazon Mastercard クラシックも良いかもです。入会ポイントももらえますし、年会費は初年度無料。年1回利用で次年度無料です。プライム会員でアマゾンで普通にお買い物しておられる感じあればゴールドのご検討もオススメいたします。

[amazon asin="B0092VO0LI" kw="Amazon Mastercard クラシック"]

[amazon asin="B0092VB6VK" kw="Amazon Mastercard ゴールド"]

https://www.orico.co.jp/thepoint/

クレジットカードの選び方

では最後になりますが、私が思うクレジットカードの選び方を全部書いておきます。

キャンペーンを利用してお得にクレジットカードを作って、日々のお買い物にキャッシュレス決済を導入し還元いたしましょう!

何が還元されるのか?(出口戦略)

還元率は大事ですが、何が還元されるのか?何のポイントが還元されるのか?どこで割引や優待店、キャンペーンポイント加算などがあるのか?も超大切です。

目的はお得(倹約・節約)なことであって、ポイントを集めることではありません。クレカやポイント還元は手段ですので、そもそもお得でなければ、クレジットカードを持ったり、ポイントを集めたり、還元を受ける必要はありません。

- 目的:お得・倹約・節約

- 手段:クレジットカード・ポイント・還元・割引など

従って、ご自分の生活環境であまり使えないクレジットカードを持ったり、使えないポイントが還元されても意味がありませんし、優待や割引になるお店が遠くにあっても交通費や時間がかかるなら、意味がありません。

クレジットカードの候補を絞る時に、還元されるポイントの使い道、使い方(出口戦略)を調べましょう。

オススメでわかりやすいのは、

- 楽天ポイント(楽天経済圏)の楽天カード

- LINEポイントのVISA LINE Payカード

- dポイント(d活)のdカード

- au/Pontaをお使いならauPayカード

- ヤフー系/Tポイントをお使いならヤフーカード

などでしょうか。

あと、お近くのお店でしかお買い物をされない場合、そのお店のクレジットカードや電子マネーだけ使っている方が、結局、お得で使いやすいことも多いと思います。

お得度は、住んでいる環境、お使いのスマホや携帯の会社、使っている日用品などにもかなり左右されます。

本記事で紹介致しましたようにオススメカードは幾つかありますが、自分にとって何が一番ベストなのかは、ほぼ環境に依存します。

それぞれにベスト、ベターなクレジットカードがありますので、ゆっくり選びましょう。

それらに加えて、年会費永年無料のカードはデメリットがほぼありませんので、手持ちの枚数が増えても良いのであれば、サブ的に、クレジットカードを追加で持つのも良いと思います。

例えば、

- クレジットカードをたくさん持つのがいやだから→2%還元のLINEカードのみを持つ

- マルコとマルオの7日間で年4回マルイでのお買い物が10%OFFなので→エポスカードを持つ

- イオンで月2回5%OFFなので→イオンカードを持つ

- 無印良品で結構お買い物をするので→MUJIカードを持つ

みたいな感じで、サブ的なクレジットカードを使い倒すのも良い使い方だと思います。

但し、マイルを貯められる場合は全く景色が違いますので、検索などでお得な方法を調べてみてくださいね!今後ブログにもまとめたいと思います!

基本、年会費永年無料を

クレジットカードを作る時は、基本的に、できれば年会費永年無料、または、初年度年会費無料のクレジットカードから候補にあげて行きましょう。

なぜなら、無料なのでデメリットもほぼありませんし、仮に自分の生活に合っていなく失敗しても無料なのでダメージが少なく、解約もできるからです。

忘れがちですが、クレジットカードは解約ができます。作ったら最後、、ではないので柔軟に選択してまいりましょう。

但し、短期間でとっかえひっかえはオススメしません。あまり頻繁に申し込みや解約などしているとクレヒス(クレジットカードヒストリーと言われる個人的な信用情報)に絡んでくるかも知れません。が、合わないのはほんとしょうがないので、どうしてもという場合は解約も一考いたしましょう。

国際ブランドは?VISAかMasterかJCBかそれとも

昔は「VISA」がベストみたいな所があったのですが、今は、ApplePayやauPay、コストコなどの使い勝手もあってか、特にこだわりがなければ「Master」の方が良いと思います。

「VISA」は多くのクレジットカードに勝手に付いてくる感じですので、国際ブランドが選べるクレジットカードなら「Master」を選んでおいて、次作るなら「VISA」か「JCB」にする、みたいな感じで良いのではないかと思います。

という訳で、どのクレジットカードにするにしても最初の一枚は、国際ブランドに特にこだわりがない方や、ApplePayやauPay、コストコをお使いなら「Master」(公式サイトで世界で最も多くの場所で使えると紹介されています)がベストかと思います。

そうでないなら「VISA」でも良いかと思います。VISAは世界でシェア1位と言われています(2015ニールセンレポート/Wikipedia/三井住友カード公式サイト)。

とは言え、今は「VISA」も「Master」も使える店舗数は同じのようですね。

https://www.mastercard.co.jp/ja-jp/consumers/features-benefits/acceptance.html

ヤフー

「JCB」はハワイやアジア以外の海外などで使えるお店がやや少ないのですが、JCBはディズニーデザイン限定やハワイ関連でお得ですので、日本やハワイやアジアでのみ使うならJCBでも良いと思います。

そういえば、昔、地方のお店ではJCBしか使えないお店がよくありましたね。

年会費無料→ゴールドカードへ

その後、自分の生活習慣、思考や嗜好、趣味や趣向と合致する、自分に必要なサービスがあれば、年会費を払ってゴールドカードなどを考えて行くのがベストです。

例えば、

- 海外旅行が好きだから→空港ラウンジサービスと海外旅行保険が最大1億円のゴールドカードにする(dカードGOLDなど)

- ドコモで月1万円以上使っているから→dカードGOLDにする

- 楽天市場で年間11万円以上お買い物しているから→楽天ゴールドカードにする

- Amazonプライム会員だから→AmazonMasterゴールドカードにする

- 丸井が近いから→エポスカードから招待(インビテーション)を待ってエポスゴールドカードにする

などです。

プラチナカードやブラックカードなどもいろいろ楽しさがあると思いますので、検索してみてくださいね。

旅行や飛行機に載る為や陸マイラーの方がマイルを集める場合は、お得な方法がまた全然変わると思いますので、検索などして調べてみて下さいね。自分、マイルは全く貯めていないので、またいつか、マイルの楽しさを1から学んでブログに書いて参りたいと思います!

基本還元率は1%以上を

また、クレジットカードは、基本還元率が1%であれば良い方ですので、選ぶなら、単純に1%還元のクレジットカードの方がお得です。

クレジットカードはお店の手数料が1%〜7%ぐらいと言われていますので、VISA LINE Payクレジットカードの3%は、そのまま還元している感じかもですね。

キャッシュレス決済の手数料は下記。

https://www.nikkei.com/article/DGXMZO59879400S0A600C2EE9000/

通常、昔からのクレジットカードは、基本0.5%還元が多いです。そのため、ステータス性を重視するなら、0.5%還元でも老舗のクレジットカードを選ぶのがベストということになります(例えば三井住友カードやアメックスなど)。

個人の趣向が大きく反映されますが、特にこだわりがなければ1%還元以上のクレジットカードを選びましょう。

100円で1ポイントの1%還元

そして同じ1%でも、100円で1ポイント貰えて、1ポイントを1円相当で使える1%還元のカードの方がポイントが貯まりやすいので使っていても楽しいです。

例えば1,000円で1ポイントだと(その1ポイントが10円相当になる1%還元でも)、単純にポイントが貯まりづらく、使う機会が減ってしまいがちなので、楽しさが半減しがちです。

お買い物の決済(商品単価)ごと還元なのか、月額合計金額で還元なのか

また、お買い物のお支払い(商品単価)ごと還元なのか、月の合計金額で還元なのかによっても少し還元額に違いがでてきますので注意しましょう。

基本的に、楽天カードやdカードなどの月の合計額での還元もある方が、還元率により近くなります。

お支払いごと、例えばヤフーカードの100円以上の場合、1回お支払い99円以下などは毎回切り捨てされ還元されませんので注意が必要です。

月の合計金額が還元されるクレジットカードであれば、それぞれ1回のお買い物が99円以下だった場合でも、月で合計されて還元されます。

キャンペーンや特約店、その他のサービス併用で還元率2%以上に

あとはそれに加えて、新規キャンペーン、特約店や優待店、決済前に別途ポイントカードを提示するなどして、還元率を2%以上にアップさせることができますので、いろいろ試してみましょう。

クレジットカードで払うと割引になる特約店や優待店がお近くにあれば、使いやすいですね。

最初にもらえる入会特典と、後から還元されるキャンペーン分の還元率は、先か後かだけで同じものです

最後の最後になりますが、

例えば、VISA LINE Payクレジットカードは、通常1%の還元率が1年間+2%で3%還元キャンペーン中です。

楽天カードは入会特典で5,000ポイントもらえ、通常は1%還元です。5000ポイントは+2%還元だったら25万円使った時と同じです。

つまり、年間25万円しか使わず、同じ通常1%還元のクレジットカードなら、3%還元で+2%分5,000ポイント貰えるVISA LINE Payクレジットカードと、入会特典5,000ポイント貰える楽天カードは同じ還元率と考えられます。

これは、クレジットカードだけに限らず、一定期間割引があるものと、先に入会特典キャンペーンで1回ガッツリもらえるものとは、還元額が同じならお得度は同じです。貰える期間が一瞬か長期間かの違いだけです。

その還元は、目先で貰えるのか、ずっと割り引いて貰えるのか、総合的にどちらがお得かを考えておきましょう。

今までは、先にガッツリもらえて(人参をぶら下げてとりあえず走らせ)もし解約されたら契約解除料をとる、みたいな方法も多かったです。

なぜなら、後から少しずつ割引される場合、キャンペーンとしてのインパクトにかけ、お得度がわかりにくい場合があるからです。さらにポイント還元の場合、使わずに失効する場合もありますので還元元にしてみれば願ったり叶ったりです。でも、還元分など合わせるとお得なことも多いですので、色々調べてみましょう。

むしろ、年会費無料のクレジットカードのように契約解除する時に解除料を取られないなら、先に貰える方が(後のリスクなく早々に手に入るので)よりお得だとも言えます。

そういう意味では、今の楽天モバイルは大丈夫なのかというほどお得ですよね。勝算があるということなのでしょうが少し心配です笑

VISA LINE Payクレジットカードの3%もいわゆるバランスブレイカー(ゲームのルールが変わってしまうほどの状態)ですので、今だけの特別だとも感じます。ヤフー×PayPay×LINE連合はそうやって市場を取りに行くのを戦術としているのだと思いますので、私たち使う側の消費者にとっては、サービスが始まる最初の方が恩恵を受けられる場合が多いと思います(先行者利益)。それが良いか悪いかはまた別のお話ですが。

以上「年会費無料クレジットカードまとめ」でした。

長々と勝手ばかり、最後まで読んで下さってありがとうございました。

また、オススメのクレジットカードがありましたら、追記いたします!

[temp id=1]